Oleh: Awalil Rizky*

Channel9.id-Jakarta. Laporan realisasi APBN merupakan satu bagian dari Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2020. Antara lain tentang pendapatan, belanja, defisit dan pembiayaan. Mencakup nilai aliran dana selama satu tahun anggaran, dari 1 Januari sampai dengan 31 Desember 2020.

Ada dua bagian lain dari LKPP yang dikenal sebagai Neraca dan Laporan Perubahan Ekuitas. Neraca menggambarkan posisi keuangan Pemerintah Pusat mengenai aset, kewajiban, dan ekuitas pada tanggal 31 Desember 2020. Sedangkan Laporan Perubahan Ekuitas menyajikan perubahan-perubahan dalam pos ekuitas yang nantinya akan disajikan dalam Neraca.

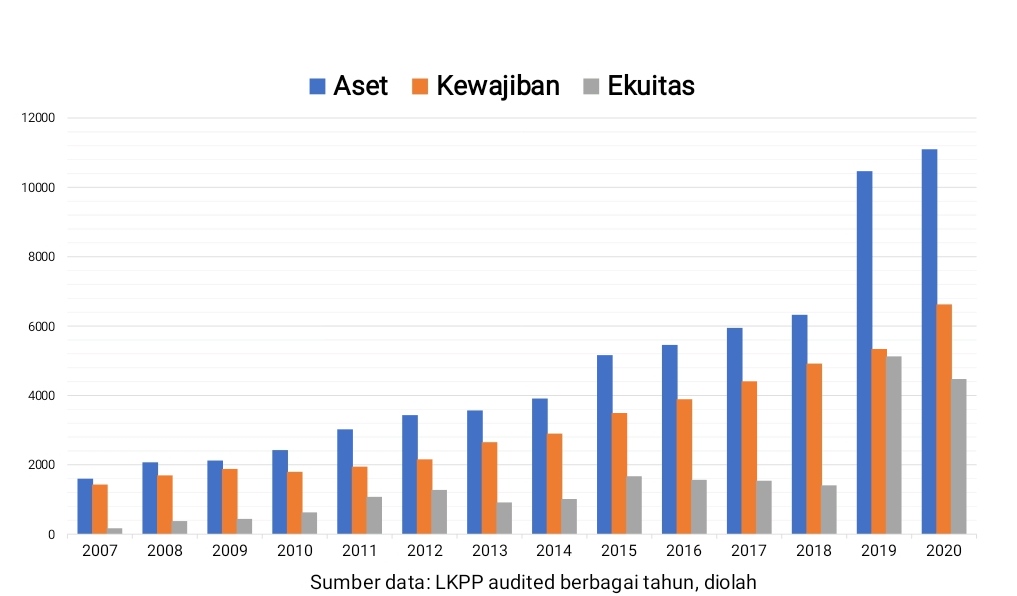

Neraca Pemerintah Pusat per 31 Desember 2020 menyajikan nilai Aset mencapai Rp11.098,67 triliun dan Kewajiban sebesar Rp6.625,47 triliun. Selisihnya merupakan nilai Ekuitas, yaitu sebesar Rp4.473,20 triliun.

Nilai aset 2020 mengalami kenaikan 6,03% dibanding tahun 2019. Selama kurun 2007-2020, kenaikan terpesat terjadi pada tahun 2019, yang mencapai 65,49% dari setahun sebelumnya. Rata-rata kenaikan pada 2008-2018 sebesar 12,15% per tahun.

Aset pada tahun 2020 terdiri dari Aset Lancar sebesar Rp665,16 triliun, Investasi Jangka Panjang sebesar Rp3.173,07 triliun, Aset Tetap sebesar Rp5.976,01 triliun, Piutang Jangka Panjang (neto) sebesar Rp59,32 triliun, dan Aset Lainnya (neto) sebesar Rp1.225,10 triliun.

Tampak bahwa aset terbesar berupa aset tetap (53,84%) dan Investasi Jangka Panjang (28,59%). Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Aset tetap terdiri dari: a. Tanah; b. Gedung dan Bangunan; c. Peralatan dan Mesin; d. Jalan, Irigasi, dan Jaringan; e. Aset Tetap Lainnya; f. Konstruksi dalam Pengerjaan.

Pada prinsipnya, Aset Tetap dilaporkan berdasarkan neraca Kementerian/Lembaga pada tahun anggaran berjalan dengan harga perolehan. Menurut PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I PSAP Nomor 07 tentang Akuntansi Aset Tetap.

Akan tetapi, Pemerintah telah menerapkan penyusutan Aset Tetap untuk seluruh entitas akuntansi mulai pelaporan keuangan tahun 2013 sebagaimana PMK No.1/PMK.06/2013 tentang Penyusutan BMN Berupa Aset. Dan berdasarkan Peraturan Presiden Nomor 75 Tahun 2017 tentang Penilaian Kembali Barang Milik Negara/Daerah, Pemerintah melakukan proses Inventarisasi dan Penilaian Kembali Aset Tetap Pemerintah berupa Tanah, Gedung dan Bangunan, serta Jalan, Irigasi, dan Jaringan dalam periode tahun 2017 dan 2018.

Hasil penilaian kembali (revaluasi) aset tetap kemudian dilaporkan dan diaudit oleh BPK dalam LKPP tahun 2019. Nilainya mencapai Rp5.950 triliun. Meningkat sebesar 208% dibanding tahun 2018. Dan hanya meningkat 0,44% pada 2020 yang tercatat sebesar Rp5.976 triliun.

Dari 6 macam aset tetap, porsi terbesar berupa tanah yang mencapai Rp4.540 triliun pada 2020. Nilai tanah sebesar 75,97% dari nilai aset tetap atau 40,90% dari total aset.

Ketika revaluasi nilai tanah disetujui dan dilaporkan dalam LKPP tahun 2019, nilainya bertambah menjadi sekitar 4,5 kali lipat. Bertambah sebanyak Rp3.547 triliun, dari Rp1.019 triliun menjadi Rp4.566 trilun. Kenaikan nilai tanah memberi kontribusi terbesar pada kenaikan aset.

Sedangkan Investasi Jangka Panjang merupakan aset yang bertujuan memperoleh manfaat ekonomi seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat. Investasi jangka panjang dimaksudkan dimiliki selama lebih dari 12 (dua belas) bulan.

Investasi jangka panjang terdiri dari non permanen dan permanen. Investasi Non Permanen dimaksudkan untuk tidak dimiliki terus menerus atau ada niat untuk memperjualbelikan atau menarik kembali. Investasi Permanen dimaksudkan untuk dimiliki secara terus menerus tanpa ada niat untuk ditarik kembali.

Investasi Permanen Jangka Panjang yang terbesar berupa Penyertaan Modal Pemerintah (PMP) atau disebut juga Penyertaan Modal Negara (PMN). Diantaranya pada Badan Usaha Milik Negara (BUMN), Lembaga Keuangan Internasional, dan Badan Usaha Lainnya. BUMN dimaksud terdiri dari Persero dan Perum.

Nilai keseluruhan Investasi Jangka Panjang tahun 2020 sebesar Rp3.173 triliun. Naik sebesar 5,73% dibanding tahun 2019. Kenaikan tertinggi terjadi pada tahun 2015 yang mencapai 69,77%. Terutama karena adanya revaluasi aset BUMN yang dilaporkan pada tahun itu.

Adapun nilai Kewajiban Pemerintah Pusat yang sebesar Rp6.625,47 triliun mengalami kenaikan signifikan dibanding tahun 2019 yang sebesar Rp5.340 triliun. Peningkatan kewajiban sebesar 24,08% ini merupakan yang tertinggi selama belasan tahun terakhir.

Pengertian kewajiban ini sedikit lebih luas dari posisi utang yang dikenal luas dalam perbincangan publik. Posisi utang hanya merujuk pada kewajiban yang berbentuk pinjaman dan Surat Berharga Negara (SBN). Posisi utang tercatat sebesar Rp6.080 triliun.

Sebagaimana telah disinggung, Ekuitas merupakan selisih antara aset dan kewajiban Pemerintah. Ekuitas yang sebesar Rp4.473,20 triliun. Tercatat turun sebesar 12,76% dari 2019 yang mencapai Rp5.127 triliun. Merupakan persentase penurunan terbesar sejak tahun 2014. Nilai pada tahun 2019 itu sendiri melonjak menjadi lebih dari 3,5 kali lipat dari tahun 2018 karena revaluasi aset.

Dari Neraca tahun 2020 bisa pula dihitung rasio antara kewajiban dan aset, yang sebesar 59,70%. Meningkat dibanding 2019 yang sebesar 51,01%. Meski demikian, relatif lebih rendah dibanding tahun-tahun sebelumnya.

Secara umum dapat disimpulkan bahwa pada tahun 2020 terjadi peningkatan kewajiban pemerintah pusat yang cukup signifikan, dan berakibat menurunnya ekuitas atau kekayaan bersih pemerintah. Kondisi neraca tampak memburuk, dan harus diakui berhubungan erat dengan dampak pandemi.

Kondisinya memang belum bisa dikatakan mengkhawatirkan, jika dilihat rasio kewajiban atas aset dan nilai ekuitas yang masih cukup besar. Namun sebaiknya Pemerintah lebih berhati-hati mengelola keuangan, kekayaan dan kewajibannya. Revaluasi bukan pilihan yang baik untuk dua hingga tiga tahun ke depan, mengingat telah dilakukan. Bahkan, revaluasi PMN pada BUMN dan BLU bisa berarti menurunkan nilainya dalam kondisi yang buruk.

*Ekonom