Oleh: Awalil Rizky*

Channel9.id-Jakarta. Batas defisit Anggaran Pendapatan dan Belanja Negara (APBN) yang diperbolehkan Undang-Undang mulai tahun 2023 akan kembali menjadi 3% dari Produk Domestik Bruto (PDB). Dokumen Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal (KEM-PPKF) tahun 2022 telah membuat proyeksi agar aturan tersebut bisa dipatuhi.

KEM-PPKF merupakan “dokumen pendahuluan” dari Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN). KEM-PPKF telah diantarkan dan diberi keterangan oleh Menteri Keuangan Sri Mulyani pada 20 Mei 2021 lalu, dan akan dibahas oleh DPR selama satu bulan. Pembahasan dilakukan dalam rapat Panja, Komisi terkait tema dan Badan Anggaran.

Hasil pembahasannya menjadi dasar penyusunan RAPBN 2022. Nota Keuangan dan RAPBN 2022 akan diajukan Pemerintah pada pertengahan Agustus untuk dibahas bersama DPR lagi. Pidato pengantarnya akan disampaikan sendiri oleh Presiden. Setelah dibahas dan dilakukan beberapa perubahan, akan ditetapkan sebagai APBN pada bulan Oktober.

Terkait dengan topik rencana defisit, pidato Sri Mulyani menyampaikan gambaran umum usulan postur APBN 2022. Antara lain dikatakan bahwa melalui akselerasi pemulihan ekonomi, reformasi struktural, dan reformasi fiskal, diharapkan kebijakan fiskal tahun 2022 akan efektif, prudent, dan sustainable. Pendapatan negara ditargetkan meningkat menjadi 10,18-10,44% PDB. Belanja negara mencapai kisaran 14,69-15,30% PDB. Keseimbangan primer di kisaran minus 2,31-2,65% PDB. Sedangkan defisit dipatok pada kisaran 4,51-4,85% PDB.

Secara teknis, postur APBN disajikan dalam masing-masing dokumen resmi yang terkait. Oleh karena perkembangan realisasi APBN tahun berjalan dan dinamika pembahasan, sering ada perubahan besaran. Postur APBN pada suatu tahun dimungkinkan memiliki tiga versi resmi, yaitu: KEM-PPKF, Nota Keuangan dan RAPBN, serta Nota Keuangan dan APBN. Tentu saja, yang nantinya berlaku atau mengikat secara hukum adalah versi terakhir.

Postur APBN 2020 mengalami perubahan yang sangat signifikan pada masing-masing dokumen, akibat pandemi yang memang meningkatkan unsur ketidakpastian. Adanya program atau kebijakan baru sebagai respon dari keadaan darurat berdampak besar pada kondisi fiskal.

Perubahan prakiraan atau proyeksi yang signifikan ternyata berlanjut dalam penyusunan APBN 2021. KEM-PPKF 2021 diajukan pada akhir Mei 2020, Nota Keuangan RAPBN 2021 pada pertengahan Agustus 2020, dan Nota Keuangan APBN 2021 ditetapkan pada akhir September 2020. Sebenarnya, semua dokumen telah disusun berdasar asesmen atas kondisi pandemi.

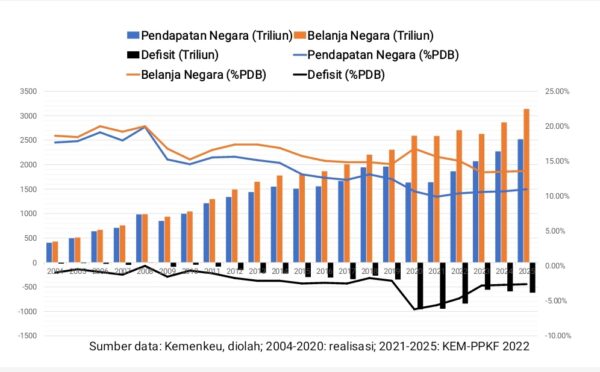

Postur APBN 2021 yang berlaku dan sedang dijalankan adalah APBN 2021 yang ditetapkan melalui Undang-Undang. Postur utamanya antara lain sebagai berikut: Pendapatan (Rp1.743,65 triliun), Belanja (Rp2.750 triliun), Keseimbangan Primer (minus Rp633,11 triliun), dan Defisit (Rp1.006,38 triliun).

Defisit dinyatakan pula dalam rasionya atas Produk Domestik Bruto (PDB), yakni sebesar 5,70%. Asumsi PDB nominal tahun 2021 dalam APBN 2021 sebesar Rp17.666 triliun. Asumsi yang saat ini tampak sangat tidak realistis, karena untuk mencapainya dibutuhkan kenaikan sekitar 14,46% dari PDB 2020 yang hanya Rp15.432 triliun. Pemenuhan asumsi tersebut akan butuh pertumbuhan ekonomi yang lebih dari 10%.

Hampir bisa dipastikan, PDB tahun 2021 nantinya akan berada di bawah asumsi APBN 2021. Dengan demikian, jika rencana defisit secara nominal terpenuhi, maka rasionya atas PDB akan lebih tinggi dari yang direncanakan.

KEM-PPKF 2022 tampak menyadari tidak realistisnya asumsi PDB nominal pada APBN 2021. Baseline PDB tahun 2021 yang kemudian dipakai sebagai dasar prakiraan untuk menyusun APBN 2022 adalah kisaran Rp16.532-Rp16.658 triliun. Jika diambil titik tengahnya, maka hanya akan sebesar Rp16.595 triliun.

Dengan memakai prakiraan KEM-PPKF 2022 dan defisit terealisasi sesuai APBN 2021, maka rasio defisit akan mencapai 6,06% dari PDB.

Oleh karena tahun 2022 merupakan tahun terakhir yang rasio defisitnya diperbolehkan lebih dari 3%, maka seharusnya mulai tampak upaya menekan rasio secara maksimal. Dan sesuai aturan, KEM-PPKF dan Nota Keuangan nantinya diwajibkan memberi gambaran kerangka makro fiskal hingga tiga tahun berikutnya atau sampai dengan tahun 2025.

KEM-PPKF 2022 mengusulkan rencana atau target defisit dalam besaran rentang persentase dari PDB nominal pada masing-masing tahun. Prakiraan PDB tahun 2021 dilakukan perubahan dari asumsi APBN menjadi kisaran rentang seperti yang telah disebut di atas. Proyeksi selanjutnya dihitung dari baseline yang sudah disesuaikan ini.

Kita dapat menghitung titik tengah dari proyeksi PDB tersebut. Yaitu, sebagai berikut: Rp16.595 triliun (2021), Rp18.033 triliun (2022), Rp19.634 triliun (2023), Rp21.303 triliun (2024), dan Rp23.147 triliun (2025).

Proyeksi defisit diperoleh dari prakiraan Pendapatan Negara dan Belanja Negara. Titik tengah target Pendapatan negara yang berupa persentase dapat dihitung berdasar proyeksi PDB. Proyeksinya adalah sebagai berikut: Rp1.640 triliun (2021), Rp1.864 triliun (2022), Rp2.069 triliun (2023), Rp2.271 triliun (2024), dan Rp2.518 triliun (2025).

Perhitungan dengan cara serupa atas rencana Belanja Negara menghasilkan proyeksi berikut ini: Rp2.586 triliun (2021), Rp2.704 triliun (2022), Rp2.627 triliun (2023), Rp2.862 triliun (2024), dan Rp3.136 triliun (2025).

Dengan membandingkan antara Pendapatan Negara dan Belanja Negara diperoleh proyeksi defisit. Yaitu sebagai berikut: Rp946 triliun (2021), Rp840 triliun (2022), Rp558 triliun (2023), Rp591 triliun (2024), dan Rp618 triliun (2025).

Proyeksi defisit dinyatakan sebagai rasio atas PDB sebagai berikut: 5,70% (2021), 4,66% (2022), 2,84% (2023), 2,78% (2024), dan 2,67% (2025).

Rasio defisit memang tampak menjadi di bawah 3% mulai tahun 2023 dan seterusnya. Akan tetapi, perlu dicermati apakah telah didukung oleh target penerimaan dan rencana belanja yang sesuai. Pertanyaan mendasarnya apakah proyeksi tersebut telah cukup realistis.

Pada tahun 2021 yang sedang berjalan ini, KEM-PPKF masih mematok rasio defisit sebesar 5,70%. Namun, prakiraan PDB nominalnya jauh lebih rendah dari yang diasumsikan oleh APBN 2021. Untuk mencapainya, realisasi defisit nominalnya harus lebih rendah. Yaitu hanya sebesar Rp946 triliun. Padahal, pada APBN 2021 direncanakan sebesar Rp1.006 triliun.

Baca juga: Misteri Angka Rasio Utang Pemerintah Atas PDB

Upaya menurunkan defisit secara teknis adalah dengan meningkatkan realisasi pendapatan dan atau menurunkan realisasi belanja. Untuk melampaui target pendapatan (Rp1.740 triliun) tampak sangat sulit. Jika mengikuti titik tengah target pendapatan dan prakiraan PDB 2021, KEM-PPKF 2022 justeru memprakirakan realisasi hanya akan sebesar Rp1.640 triliun.

Pilihan yang lebih realistis adalah dengan menekan realisasi belanja yang direncanakan Rp2.750 triliun pada APBN 2021. Dan memang diproyeksikan menjadi hanya Rp2.586 triliun atau 94,04%.

Pilihan untuk menurunkan target pendapatan dan rencana belanja 2021 dapat dilakukan melalui APBN perubahan dalam beberapa bulan mendatang. Atau dengan langkah yang lebih pragmatis, sengaja tidak merealisasikan secara penuh rencana belanja negara.

Cukup mengherankan ketika perhitungan penulis (memakai titik tengah) atas usulan KEM-PPKF yang masih mematok defisit cukup lebar, yaitu Rp840 triliun atau 4,68% dari PDB. Target pendapatan masih cukup realistis, yaitu sebesar Rp1.864 triliun. Akan tetapi, rencana belanja masih diusulkan terlampau besar, yaitu sebesar Rp2.704 triliun.

Penulis berpandangan, jika Pemerintah memang bersungguh-sungguh ingin menurunkan defisit hingga di bawah 3% pada tahun 2023, maka langkahnya harus dimulai pada tahun 2022. Misalkan dengan merencanakannya hanya di kisaran 3,5% dari PDB.

KEM-PPKF 2020 yang mengusulkan defisit di kisaran 4,51-4,85%, akan memerlukan penurunan belanja. Terutama pada tahun 2023. Padahal, realisasi belanja tidak pernah turun sejak tahun 2010.

Dari uraian di atas dan beberapa yang belum disampaikan pada tulisan ini, penulis menilai proyeksi KEM-PPKF 2022 atas besaran makro fiskal untuk beberapa tahun ke depan sebagai tidak realistis. Cukup kuat dugaan penulis bahwa Pemerintah merencanakan “jurus fiskal” lainnya yang terbilang tidak biasa. Umpamanya kenaikan tarif pajak yang cukup besar ataupun kebijakan tax amnesty lagi.

Jika langkah demikian yang sedang disiapkan, penulis hanya mempertanyakan tentang apakah telah cukup dipertimbangkan dalam konteks dinamika perekonomian secara keseluruhan. Bukan hanya soalan menyelamatkan kondisi fiskal pemerintah.

*Kepala Ekonom Institut Harkat Negeri