Oleh: Awalil Rizky

Channel9.id-Jakarta. Modal finansial milik nonpenduduk (asing) cenderung masuk ke perekonomian Indonesia selama belasan tahun terakhir. Secara teknis, ada modal yang masuk dan keluar tiap bulan, triwulan dan tahun. Namun secara neto atau bersih selama setahun, selalu bersifat masuk. Ketika pandemi terjadi tahun 2020 sempat terjadi arus keluar selama beberapa waktu, namun kembali ada arus masuk, dan secara tahunan tercatat bersih bersifat masuk.

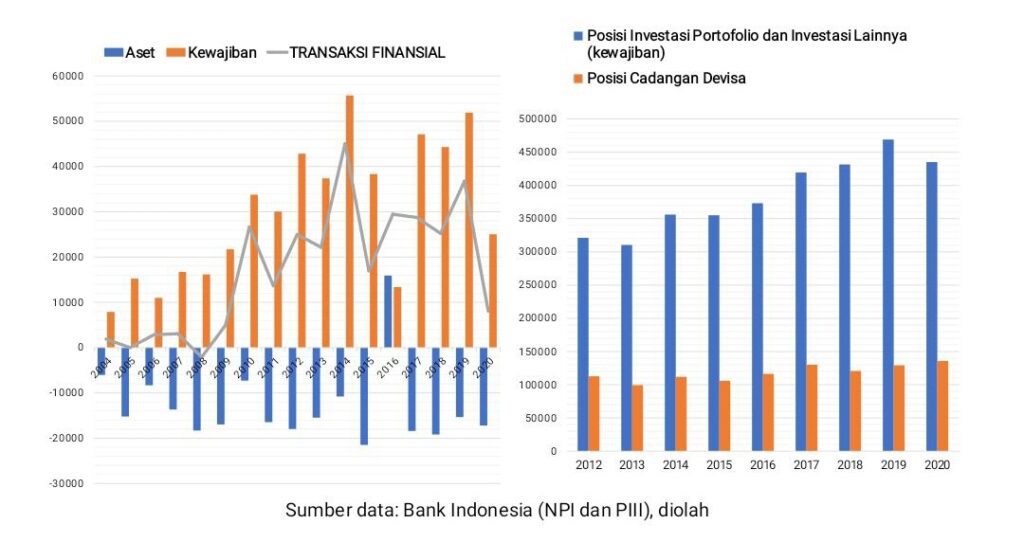

Bank Indonesia mencatat arus keluar masuk modal finansial asing tersebut dalam Transaksi Finansial yang merupakan bagian dari Neraca Pembayaran Indonesia (NPI). Pada tahun 2020 tercatat arus bersih masuk sebesar US$25,04 miliar.

Modal finansial milik asing tersebut disebut dengan istilah “kewajiban” oleh Bank Indonesia. Arus keluar masuk bertahun-tahun dalam NPI tadi membentuk nilai posisi akumulasi, yang dinyatakan pada tanggal tertentu. Disebut sebagai Posisi Kewajiban Finansial Luar Negeri (KFLN).

Selain karena akumulasi dari tahun ke tahun, nilai posisi KFLN dipengaruhi oleh naik turunnya nilai investasinya, seperti harga saham. Posisi KFLN pada 31 Des 2020 sebesar US$685,46 miliar, yang diumumkan oleh BI dalam statistik Posisi Investasi Internasional Indonesia (PIII).

NPI dan PIII juga mencatat modal finansial milik penduduk Indonesia yang keluar dan masuk perekonomian nasional. Dinamakan sebagai aset. NPI mencatat aset tercatat keluar bersih sebesar US$17,21 miliar selama setahun pada 2020. Dengan kata lain, pada masa pendemi, penduduk Indonesia yang berinvestasi ke luar negeri masih terbilang banyak dengan nilai yang cukup besar.

PIII publikasi Bank Indonesia menyebut posisi Aset Finansial Luar Negeri (AFLN) sebesar US$404,30 miliar pada 31 Desember 2020. Namun besaran itu mencakup pula posisi cadangan devisa sebesar US$135,90 miliar. Bagaimanapun, posisi modal finansial milik penduduk Indonesia yang berada di luar negeri mencapai US$288,40 miliar.

Dilihat dari bentuknya, AFLN dan KFLN dikategorikan ke dalam empat kelompok. Yaitu: investasi langsung, investasi portofolio, derivatif finansial, dan investasi lainnya.

Investasi langsung merupakan jenis investasi dengan kepentingan jangka panjang. Terkait dengan kepemilikan perusahaan atau turut serta dalam pengelolaannya. Investasi portofolio secara teoritis bertujuan jangka pendek, berbentuk surat berharga seperti saham dan surat utang, yang diterbitkan dan diperdagangkan di pasar finansial terorganisasi. Investasi lainnya terutama berbentuk simpanan dan pinjaman di perbankan dan lembaga keuangan, utang piutang dagang, dan surat berharga jangka pendek yang tidak melalui pasar modal.

Perbandingan antara posisi KFLN dan posisi AFLN (termasuk posisi cadangan devisa) disebut PIII neto. Pada akhir tahun 2020 tercatat berupa kewajiban bersih sebesar US$281,2 miliar. Disebut kewajiban bersih, karena KFLN lebih besar dibanding AFLN.

Dilihat dalam NPI, proses dinamis masuk dan keluarnya modal finansial milik asing dari waktu ke waktu selama ini memang selalu bersifat neto masuk. Tertinggi dialami pada tahun 2014 sebesar US$55,70 miliar dan pada tahun 2019 sebesar US$51,90 miliar.

Sedangkan proses dinamis masuk dan keluarnya modal finansial milik penduduk Indonesia dari waktu ke waktu selama ini memang cenderung bersifat neto keluar. Tertinggi dialami pada tahun 2015 sebesar US$21,49 miliar. Namun pernah terjadi bersifat neto masuk pada tahun 2016. Bisa disebut modal finansial penduduk “pulang kampung”.

Oleh karena arus modal finansial cenderung masuk, kondisi perekonomian Indonesia menjadi terbiasa dengan itu. Proses yang sebaliknya berpotensi menimbulkan gangguan bagi ketahanan eksternal. Jika terjadi arus neto keluar dalam nilai besar dan pada waktu yang singkat, maka bisa memberi dampak sangat besar. Bisa dikatakan “sudden reversal” jika misalnya terjadi arus balik beberapa puluh miliar dolar dalam waktu sebulan. Hal itu akan sangat memukul ketahanan eksternal Indonesia.

Potensi bagi arus keluar tersebut dapat dilihat dari posisi KFLN yang mencapai US$685,46 miliar. Bisa dianggap yang berbentuk investasi langsung tidak mungkin akan keluar secara mendadak. Namun, sebagian cukup besar dari yang berbentuk investasi portofolio dan investasi lainnya dimungkinkan untuk terjadi. Posisi keduanya mencapai US$435,20 miliar.

Pada saat bersamaan, posisi cadangan devisa hanya sebesar US$135,90 miliar. Tidak seluruh cadangan devisa bersifat cukup likuid dan tersedia bagi keperluan operasi moneter ataupun menahan dampak guncangan jika “sudden reversal” terjadi.

Secara hipotetis, andai arus keluar neto di kisaran US$50 miliar dalam waktu kurang dari satu bulan, maka dampaknya sangat mengguncang. Pukulan terhadap pelemahan rupiah akan sangat besar, dan aspek lain dari sistem dan industri keuangan turut terguncang.

Salah satu yang patut diwaspadai juga adalah tentang arus keluar modal finansial milik penduduk Indonesia yang pada tahun 2020 justeru bertambah dibanding tahun 2019. Jenis investasi yang naik signifikan dalam arah itu adalah investasi lainnya. Salah satunya berupa simpanan pada bank dan lembaga keuangan di luar negeri. Dalam hal ini, telah terjadi pula pada tahun 2019.

Secara sederhana, penulis ingin mengatakan bahwa yang perlu dicermati adalah keduanya. Potensi milik asing yang sudah di Indonesia untuk keluar dan fenomena peningkatan milik penduduk Indonesia yang keluar.

Tentu saja ini belum terjadi. Penulis menyebut berpotensi juga tidak berarti akan terjadi. Akan tetapi sebaiknya pihak otoritas lebih waspada dalam soalan ini. Terutama dalam kondisi perekonomian dan keuangan global yang penuh ketidakpastian, meski banyak dinilai telah membaik. Begitu juga dengan pemulihan ekonomi nasional yang belum sepenuhnya terjadi dan masih rentan untuk stagnasi atau bahkan memburuk lagi.

Penulis juga kurang setuju dengan otoritas yang terkesan melebihkan soal ketahanan eksternal yang dianggap kuat dan masih aman. Contoh analisis di atas menyampaikan hal yang berbeda, kondisi eksternal kita masih cukup rentan.

*Kepala Ekonom Institut Harkat Negeri