Oleh: Awalil Rizky*

Channel9.id-Jakarta. Dalam rangka menyiapkan materi kuliah daring pengantar ekonomi Indonesia sesi ke-100, penulis mencari bahan tambahan melalui internet, pada beberapa hari lalu. Tema kuliahnya adalah tentang Debt Service Ratio (DSR). DSR utang luar negeri (ULN) Indonesia dan DSR utang pemerintah. Salah satu bahan yang diperoleh adalah berita tentang paparan Prastowo, staf khusus Menteri Keuangan, dalam webinar Kantor Staf Kepresidenan (KSP) tentang Defisit Anggaran dan Utang Pemerintah, tanggal 23 Februari.

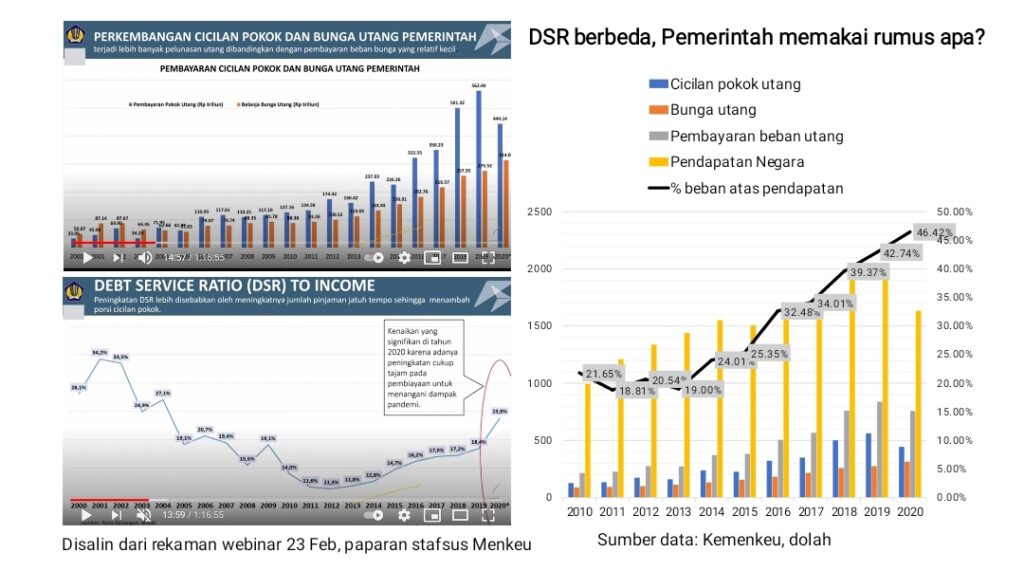

Ada informasi tentang DSR utang pemerintah dalam berita itu yang kebetulan berbeda jauh besarannya dengan materi kuliah yang sedang dipersiapkan. Khawatir jurnalis kurang presisi dalam mewartakannya, penulis mencari rekaman acara dimaksud di youtube, untuk mencermatinya sendiri. Ternyata memang ada salah satu slide tentang DSR to income, yang berupa grafik dan sedikit penjelasan verbal pada menit ke 14.

Grafik hanya menyajikan besaran DSR dalam persentase, tidak ada besaran nilai yang dipakai untuk menghasilkannya. Juga tak ada penjelasan secara lisan (dalam rekaman) tentang apa acuan angka pembilang dan penyebutnya. Dari narasi lisan dan urutan slide, pesan yang ditangkap penulis adalah tentang masih cukupnya kemampuan membayar beban utang dan cukup aman. Peningkatan risiko pada tahun 2020 disebabkan karena dampak pandemi.

Terlepas dari peningkatannya yang disebabkan oleh pandemi, grafik tersebut menyajikan besaran DSR pada tahun 2020 sebesar 23,8%. Padahal, perhitungan DSR yang penulis lakukan berdasar definisi yang lazim telah mencapai 46,42%. Bahkan, paparan Prastowo sendiri telah menyajikan data mentah serupa pada salah satu slide, berupa perkembangan pembayaran cicilan pokok dan bunga utang pemerintah.

Paparan Prastowo yang berkop Kementerian Keuangan itu tampaknya memiliki definisi atau rumus yang berbeda dari yang umum dikenal tentang DSR utang pemerintah. Menimbulkan pertanyaan tentang apa definisinya, berdasar rujukan apa, dan apakah rutin dihitung dan dipublikasi oleh Kementerian Keuangan. Pertanyaan lebih teoritis, apa kegunaan dari DSR semacam itu.

Badan Pemeriksa Keuangan (BPK) mengartikan rasio debt service sebagai rasio belanja bunga dan pembayaran cicilan pokok utang terhadap penerimaan (Laporan hasil pemeriksaan Nomor 19e/LHP/XV/06/2020, tanggal 15 Juni 2020). Dengan definisi itu, BPK menyajikannya berupa grafik tentang besaran DSR dari Utang Pemerintah tahun 2013 sampai dengan tahun 2019. Tampak bahwa DSR pada tahun 2018 sebesar 39,06%, dan pada tahun 2019 sebesar 38,31%. (halaman 25)

BPK mengatakan DSR mengalami peningkatan sepanjang Tahun 2013-2018, dan pada 2018 telah melampaui batas yang direkomendasikan International Monetary Fund (IMF), yang sebesar 25-35%. Namun belum melampaui batas atas yang direkomendasikan International Debt Relief (IDR), yang sebesar 28-63%. BPK menilai hal tersebut mengindikasikan bahwa peningkatan penerimaan negara tidak sebesar peningkatan pembayaran cicilan pokok dan bunga setiap tahunnya.

Sebelum sampai kepada besaran DSR dan indikator lainnya, BPK menjelaskan arti penting indikator utang pada bagian awal laporannya agar menjadi perhatian khusus. Dikatakan bahwa dalam menjaga kesinambungan fiskal, unsur penting yang harus diperhatikan adalah terjaganya kesanggupan melunasi utang (solvabilitas). Hal tersebut sejalan dengan definisi kesinambungan fiskal yang terkait dengan kemampuan menjaga tingkat layanan dan kebijakan fiskal tanpa perubahan signifikan dan mampu melunasi utang di masa depan. (halaman 12)

Definisi DSR utang pemerintah yang serupa BPK tadi dipakai pula oleh Badan Kebijakan Fiskal (BKF) Kementerian Keuangan. Secara cukup jelas disajikan dalam dokumennya “Analisis Keberlanjutan Fiskal Jangka Panjang atau Long Term Fiscal Sustainability (LTFS)” yang dipublikasikan pada tahun 2019. LTFS ini menjadi salah satu bahan utama yang direviu oleh BPK, yang disinggung di atas.

LTFS antara lain menjelaskan tentang upaya untuk menjaga kesinambungan fiskal, yang salah satunya dapat dilakukan dengan mengendalikan tingkat kerentanan (vulnerability) dalam batas toleransi. LTFS menyebut beberapa hal yang dapat dijadikan indikator untuk mengendalikan kerentanan fiskal. Yang disebut pertama adalah Debt Service Ratio to Revenue.

Dijelaskan, indikator tersebut esensinya untuk mengukur seberapa besar kapasitas pendapatan negara dalam memenuhi pembayaran utang, baik cicilan pokok maupun bunganya. Semakin besar ratio utangnya mengindikasikan bahwa kapasitas fiskal semakin kecil, yang artinya tingkat kerentanan fiskal semakin meningkat, dan sebaliknya semakin kecil ratio bermakna semakin kecil pula risiko atau tingkat kerentanan fiskal. (halaman 41-42)

Reviu BPK dan LTFS BKF Kemenkeu sama-sama merujuk pada standar dari International Organization of Supreme Audit Institutions (INTOSAI). Dalam hal ini dari International Standard Supreme Audit Institution (ISSAI) 5441.

DSR utang pemerintah dalam ISSAI 5441 menjadi salah satu bahasan pada bagian 2 tentang Vulnerability Indicators. Disajikan pula batas yang direkomendasikan oleh IDR dan IMF. Rekomendasi tidak hanya tentang Debt Service to income, namun ada beberapa indikator lainnya. Diantaranya: Debt present value to income, Interest to income, dan debt to income.

Kembali pada soalan awal tulisan yaitu paparan Prastowo memakai kop kementerian keuangan dan disampaikan pada webinar resmi Kantor Staf Kepresidenan (KSP). Perbedaan angka yang sangat signifikan itu membutuhkan penjelasan. Kebetulan, kepala KSP dalam pengantarnya mempersilakan masyarakat untuk bertanya dan memberi masukan. Meski tak sempat mengikuti langsung, penulis sekadar bertanya lewat twitter dan tulisan ini. Ini sama sekali bukan kritik, hanya pertanyaan saja.

Kepala Ekonom Institut Harkat Negeri*