Oleh: Awalil Rizky*

Channel9.id-Jakarta. Rasio posisi utang atas Produk Domestik Bruto (PDB) Indonesia sering dikemukakan sebagai alasan masih amannya utang Pemerintah. Bahkan, Menkeu Sri Mulyani sempat menyebutnya sebagai salah satu yang paling rendah di dunia menurut data International Monetary Fund (IMF) terkini. Data fiscal monitor IMF edisi April 2020 memang menunjukkan hal demikian.

Rasio tersebut menunjukkan posisi atau sisa utang pada akhir tahun 2020 dibandingkan dengan nilai PDB selama setahun 2020. PDB adalah salah satu ukuran pendapatan nasional dari semua pelaku ekonomi dalam suatu wilayah negara. Tidak hanya pemerintah, melainkan swasta dan keseluruhan masyarakat.

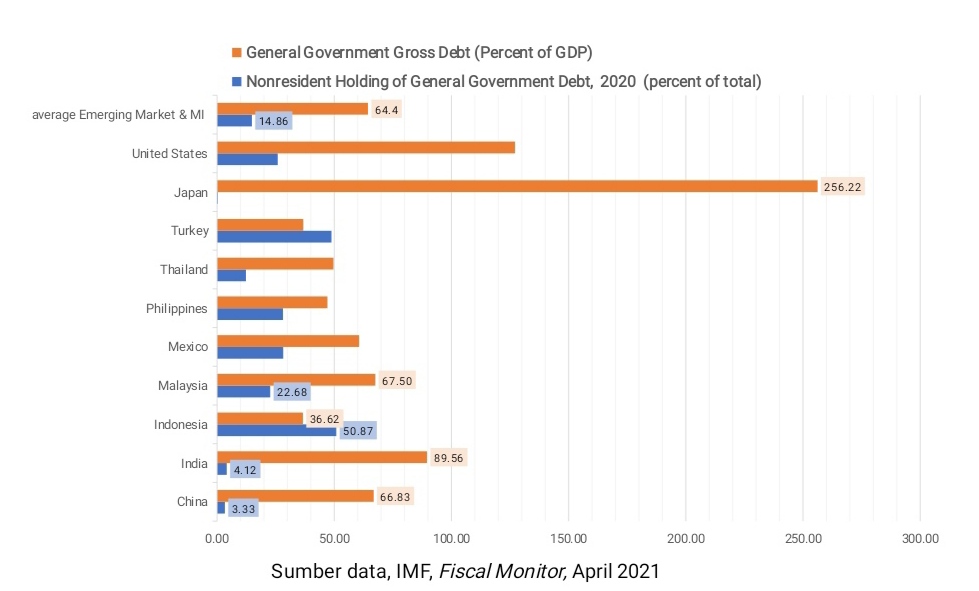

Fiscal monitor April 2021 dari IMF menyajikan data rasio utang pemerintah atas PDB 2020. Indonesia memang termasuk yang rendah. Disebut hanya 36,6% atas PDB. Lebih rendah dari rata-rata negara berkembang dan berpendapatan menengah yang mencapai 64,40%.

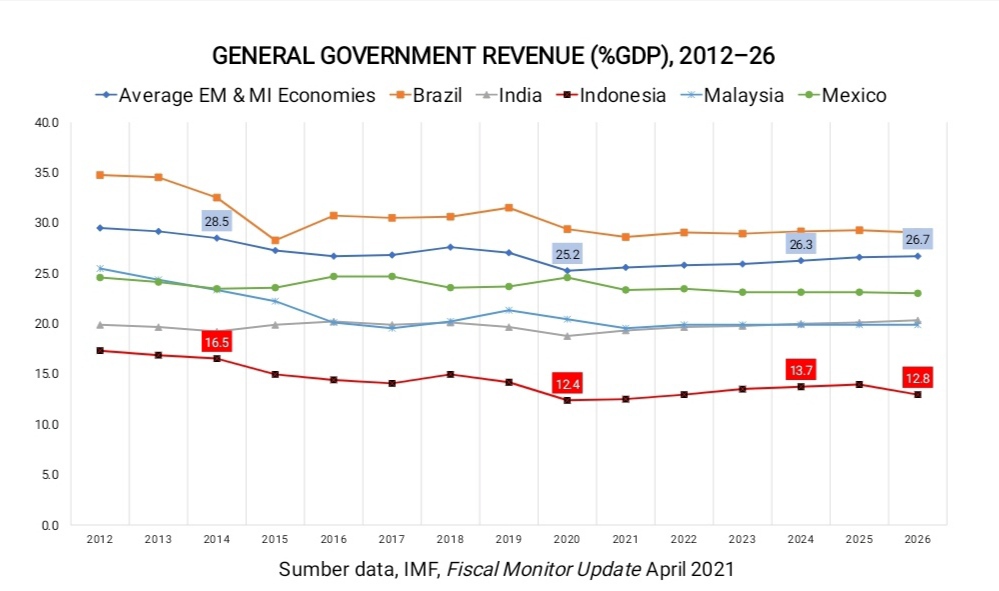

Laporan IMF yang sama juga memberi informasi tentang rasio penerimaan negara atau pemerintah atas PDB. Penerimaan lah yang bisa dipakai membayar pokok utang dan bunga utang. Pemakaian data PDB sebagai rasio berasumsi perubahan penerimaan negara akan seiring dengan perubahan PDB. Salah satu yang utama, penerimaan pajak dianggap akan meningkat jika PDB meningkat.

Rata-rata penerimaan negara berkembang dan pendapatan menengah pada tahun 2020 mencapai 25,21% dari PDB. Proyeksi atau prakiraannya disajikan untuk beberapa tahun ke depan. Mencapai 26,69% pada tahun 2026.

Sementara itu, rasio penerimaan pemerintah Indonesia pada tahun 2020 dilaporkan hanya sebesar 12,36% dari PDB. Pada tahun 2026 diproyeksikan hanya sedikit meningkat, menjadi 12,84%.

Sementara itu, rasio penerimaan pemerintah Indonesia pada tahun 2020 dilaporkan hanya sebesar 12,36% dari PDB. Pada tahun 2026 diproyeksikan hanya sedikit meningkat, menjadi 12,84%.

Lebih rendah dari rata-rata negara berkembang dan berpendapatan menengah (termasuk Indonesia) tadi. Dan lebih rendah dibanding Malaysia, Brazil, Mexico, dan India yang memang memiliki rasio utang yang lebih tinggi dari Indonesia. Mereka tampak lebih baik dalam hal kemampuan membayar beban utang hingga beberapa tahun ke depan.

Baca juga: Rasio Utang, Efek Crowding Out dan Solusinya

Publikasi IMF yang sama menyajikan pula data porsi asing atas utang pemerintah masing-masing negara. Termasuk dalam perhitungan ini utang yang bersifat langsung kepada kreditur ataupun yang berupa kepemilikan asing atas obligasi negara bersangkutan.

Berdasar publikasi IMF, Indonesia termasuk berporsi terbesar, mencapai 50,87%. Jauh lebih tinggi dari rata-rata negeri berkembang yang hanya 14,86%.

Dalam hal ini Jepang terbilang sangat unik. Rasio utangnya tertinggi di dunia mencapai 256% dari PDB. Akan tetapi utang pemerintah kepada pihak asing hanya 0,01% dari total utang.

Terlepas dari laporan IMF tersebut, ada banyak indikator utang yang memang perlu dicermati untuk mengetahui kondisi utang pemerintah. Perhatian besar adalah pada terjaganya tingkat kesanggupan melunasi utang (solvabilitas). Hal tersebut sejalan dengan definisi kesinambungan fiskal yang terkait dengan kemampuan menjaga tingkat layanan dan kebijakan fiskal tanpa perubahan signifikan dan mampu melunasi utang di masa depan.

Terkait itu, salah satu indikator dikenal sebagai Debt Service Ratio (DSR). Badan Pemeriksa Keuangan (BPK) mengartikan DSR sebagai rasio belanja bunga dan pembayaran cicilan pokok utang terhadap penerimaan. Dengan definisi itu, BPK menyebut DSR pada tahun 2018 sebesar 39,06% dan pada tahun 2019 sebesar 38,31%. Diingingatkan sebagai telah melampaui batas yang direkomendasikan IMF yang sebesar 25-35%. BPK menilainya mengindikasikan peningkatan penerimaan negara tidak sebesar peningkatan pembayaran cicilan pokok dan bunga setiap tahunnya.

Definisi serupa dipakai oleh Badan Kebijakan Fiskal (BKF) Kementerian Keuangan. Secara cukup jelas disajikan dalam dokumennya “Analisis Keberlanjutan Fiskal Jangka Panjang atau Long Term Fiscal Sustainability (LTFS)” yang dipublikasikan pada tahun 2019. LTFS antara lain menjelaskan tentang upaya untuk menjaga kesinambungan fiskal, yang salah satunya dapat dilakukan dengan mengendalikan tingkat kerentanan (vulnerability) dalam batas toleransi. LTFS menyebut beberapa hal yang dapat dijadikan indikator untuk mengendalikan kerentanan fiskal. Yang disebut pertama adalah Debt Service Ratio to Revenue.

Dijelaskan, indikator tersebut esensinya untuk mengukur seberapa besar kapasitas pendapatan negara dalam memenuhi pembayaran utang, baik cicilan pokok maupun bunganya. Semakin besar ratio utangnya mengindikasikan bahwa kapasitas fiskal semakin kecil, yang artinya tingkat kerentanan fiskal semakin meningkat, dan sebaliknya semakin kecil ratio bermakna semakin kecil pula risiko atau tingkat kerentanan fiskal.

Reviu BPK dan LTFS BKF Kemenkeu sama-sama merujuk pada standar dari International Organization of Supreme Audit Institutions (INTOSAI). Dalam hal ini dari International Standard Supreme Audit Institution (ISSAI) 5441.

Besaran DSR utang pemerintah yang resmi untuk kondisi akhir tahun 2020 belum dipublikasi, masih menunggu hasil audit BPK atas Laporan Keuangan Pemerintah Pusat (LKPP). Penulis memprakirakan dari data laporan sementara realisasi APBN, akan sekitar 45%. Berdasar postur APBN 2021, DSR akan bisa lebih dari 46% pada akhir tahun 2021.

Sebenarnya, besaran postur APBN memberi sinyal atas makin besarnya risiko dalam hal pembiayaan kembali atau pencarian sumber utang. Terlepas dari soalan dampak pandemi, defisit yang makin lebar membutuhkan penarikan utang baru yang makin besar. Pada saat bersamaan, utang lama yang jatuh tempo pun makin bertambah. Hal ini ditegaskan oleh besaran pembiayaan utang yang naik drastis pada tahun 2020, dan belum turun secara berarti pada APBN 2021.

Jika dikaitkan dengan keseimbangan primer yang minus sangat besar pada tahun 2020 dan 2021, maka kemampuan membayar utang sepenuhnya bergantung pada penarikan utang baru. Padahal, terjadi persaingan yang cukup tinggi dalam memperebutkan sumber dana internasional. Sedangkan dana yang bersumber dari domestik relatif terbatas. Selama beberapa bulan berjalan tahun 2021, tampak minat pada pembelian SBN di pasar perdana sedikit menurun.

Berdasar uraian di atas, penulis menilai kondisi utang pemerintah saat ini dan beberapa tahun ke depan sulit untuk diklaim aman. Terutama terkait dengan kemampuan membayar dan risiko pembiayaan utang. Sejauh ini, peran Bank Indonesia telah cukup besar dan cenderung makin meningkat dalam pembelian SBN. Jika terus berlanjut untuk kurun waktu yang lama dan makin besar nilainya, maka perlu diperhitungkan dampaknya atas risiko lainnya bagi perekonomian nasional.

*Kepala Ekonom Institut Harkat Negeri