Oleh: Awalil Rizky*

Channel9.id-Jakarta. Pemerintah sebenarnya sadar sejak awal tentang dampak ekonomi pandemi yang akan sangat memukul sektor usaha mikro, kecil dan menengah (UMKM). Dalam arahan akhir April tahun 2020 lalu, Presiden Jokowi merasa perlu menyampaikannya secara khusus pada Rapat Terbatas melalui Video Conference.

Salah satu yang disinggung beberapa kali adalah terkait kredit UMKM. Presiden meminta agar ada relaksasi dan restrukturisasi kredit UMKM dengan berbagai skema program, baik itu mengenai penundaan angsuran dan subsidi bunga penerima KUR. Tak cukup itu, dijanjikan adanya perluasan pembiayaan bagi UMKM berupa stimulus bantuan modal kerja.

Presiden Jokowi merasa perlu mengatakan, “Ini bantuan modal kerja darurat ini harus betul-betul kita rancang betul agar UMKM betul-betul merasakan dan mendapatkan skema bantuan modal darurat ini. Data yang saya miliki, ini ada 41 juta UMKM yang sudah tersambung dengan lembaga pembiayaan maupun perbankan.”

Arahan Presiden kemudian ditindaklanjuti berbagai kebijakan. Sekurangnya, pelaku UMKM termasuk yang paling sering disebut dalam narasi kebijakan. Pemerintah berulangkali menyatakan komitmen untuk meringankan dampak buruk yang dialami mereka.

Diikuti pula dengan tambahan alokasi dana APBN 2020 perubahan menurut dua versi Perpres. APBN 2021 pun dinformasikan mempertahankan arah kebijakan terkait UMKM. Secara lebih khusus, narasi kebijakan APBN 2021 tentang prioritas bantuan atau upaya mendorong kredit UMKM kembali dikedepankan. Diulangi soalan meningkatkan akses pembiayaan bagi UMKM dan tambahan subsidi bunga Kredit Usaha Rakyat (KUR). Tentu saja kebijakan demikian disertai dengan alokasi dananya.

Sebenarnya sebelum pandemi pun komitmen Pemerintah dan Otoritas Jasa Keuangan (OJK) pada penyaluran kredit bagi UMKM terus menerus dinyatakan. Berbagai kebijakan dijalankan. Antara lain yang paling lama dan populer adalah Kredit Usaha Rakyat (KUR). Alokasi dana APBN untuk subsidi bunga dan penjaminan KUR terus digelontorkan dengan nilai yang cenderung bertambah.

Ternyata, dampak positif tidak sebesar yang diharapkan. Berbagai program memang cukup berhasil menurunkan “biaya” bagi yang memperoleh kredit atau pembiayaan. Namun jangkauan kepada penerima baru berlangsung lambat. Meski telah diatur sedemikian rupa, sebagian besar yang menerimanya adalah para “pelaku lama”.

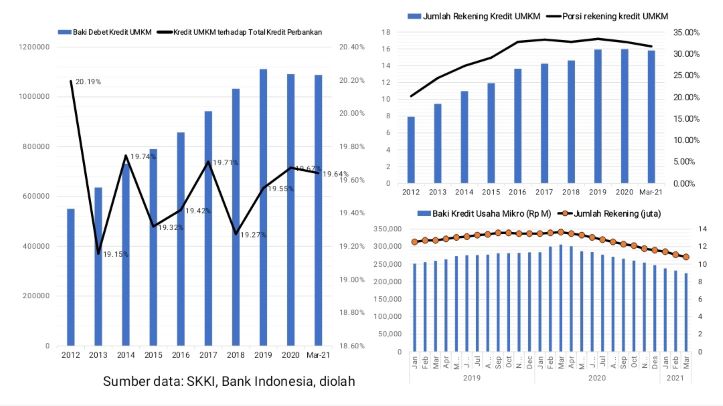

Hal itu terindikasi kuat dari data jumlah rekening kredit maupun nilai kredit yang diterima UMKM. Pertumbuhan jumlah penerima kredit UMKM hanya setara dengan kredit nonUMKM. Bahkan, lebih rendah pada tahun-tahun tertentu. Dalam hal pelaku, hanya sedikit meningkat hingga mencapai sepertiga penerima kredit. Sedangkan secara nilai posisi atau baki kredit UMKM, porsi UMKM mengalami stagnasi di kisaran 19-20% pada Bank Umum.

Kebijakan mitigasi dampak pandemi yang dinarasikan lebih memprioritaskan kredit UMKM sejauh ini juga tidak didukung oleh data realisasi. Posisi kredit UMKM pada akhir Maret 2021 hanya sebesar

Posisi kredit UMKM di Bank Umum pada akhir Maret 2021 sebesar Rp1.089 triliun. Turun atau mengalami kontraksi dibanding akhir 2020 (Rp1.091 triliun) dan akhir 2019 (Rp1.111 trilun). Porsinya hanya sebesar 19,64% dari total kredit perbankan.

Jumlah penerima kredit UMKM sebanyak 15,81 juta rekening. Juga turun atau lebih sedikit dari akhir tahun 2019 (15,92 juta rekening) dan akhir 2020 (15,97 juta rekening). Secara porsi, posisi akhir Maret 2021 merupakan 31,63% dari seluruh rekening kredit Bank Umum. Dengan kata lain, secara jumlah rekening pun, UMKM masih lebih sedikit, dan porsinya cenderung berkurang.

Penurunan terutama dialami kredit usaha mikro sebagai salah satu klasifikasi dalam kredit UMKM. Pada Maret 2021, posisi atau baki kredit usaha mikro sebesar Rp224 triliun. Merupakan 20,62% dari total kredit UMKM. Nilai dan porsi tersebut lebih kecil dari posisi akhir tahun 2020, yang sebesar Rp247 triliun atau 22,65%. Lebih kecil juga dari posisi akhir tahun 2019, yang sebesar Rp284 triliun atau 25,53%.

Baca juga: APBN Tekor Tetapi Dana Berlebih

Tidak hanya nilainya, jumlah rekening penerima kredit mikro juga tercatat paling menurun. Jumlahnya hanya sebanyak 10,77 juta rekening pada akhir Maret 2021. Turun cukup drastis dari tiga bulan sebelumnya, sebanyak 11,58 juta rekening pada akhir 2020. Bahkan, pada akhir tahun 2019 masih terdapat 13,44 juta rekening.

Fenomena ini cukup menarik untuk dikaji lebih lanjut dan menentukan pola kebijakan atas kredit UMKM. Perlu diingat dalam berbagai kesempatan, Pemerintah menyampaikan capaian penyaluran subsidi untuk KUR selama bertahun-tahun. Baik dari sisi nilai maupun jangkauan debiturnya.

Belakangan memang dikembangkan secara lebih khusus apa yang disebut sebagai pembiayaan ultra mikro (UMi). Besaran plafon kreditnya lebih kecil dari kredit usaha mikro. Sasaran utamanya adalah mereka yang belum terjangkau layanan perbankan, termasuk KUR. Alokasi dana pembiayaan untuk mendukung lembaga penyalur dan subsidi untuk debitur dilaporkan bertambah selama era pandemi. Dilaporan pula tentang terjadinya peningkatan nilai dan jangkauan dari kredit ultra mikro.

Meski masih memerlukan kajian yang lebih lanjut, ada indikasi perpindahan nasabah usaha kredit mikro ke ultra mikro. Akibatnya, jumlah rekening penerima usaha kredit mikro di Bank Umum terus terjadi.

Fenomena ini menjadi serupa dengan indikasi sebelumnya atas nasabah KUR yang merupakan “pindahan” dari nasabah nonKUR. Padahal, awalnya salah satu tujuan utama program KUR adalah meningkatkan jangkauan penerima kredit UMKM.

Salah satu efek samping yang juga kurang diperhitungkan sebelumnya dalam program KUR dan UMi adalah pada koperasi simpan pinjam. Koperasi cukup terdampak oleh KUR dan UMi, karena kesulitan bersaing. Upaya perbaikan KUR dengan melibatkan koperasi sejauh ini sulit dilaksanakan, karena kendala aturan teknis yang kompleks bagi koperasi.

Tentu saja manfaat program KUR dan program UMi masih dirasakan oleh masyarakat, antara lain dengan berkurangnya biaya peminjaman. Akan tetapi perlu diperhitungkan lebih teliti apakah hal itu sepadan dengan biaya APBN yang telah dialokasikan. Dan tujuan memperluas jangkauan penerima kredit tampak tidak tercapai.

Penulis menilai kebijakan atas kredit UMKM sejauh ini, termasuk di era pandemi, kurang berdasar hasil kajian yang cermat atas yang fenomena yang terjadi. Laporan tentang capaian program tidak memperhitungkan faktor pengurangnya. Seperti soalan perpindahan status debitur dan merosotnya peran koperasi dan lembaga swadaya masyarakat yang telah operasional sebelumnya.

*Kepala Ekonom Institut Harkat Negeri