*Oleh: Awalil Rizky

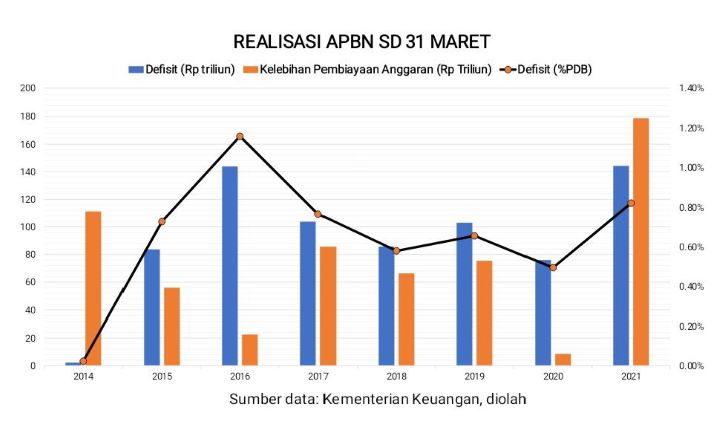

Channel9.id-Jakarta. Realisasi APBN 2021 sampai dengan 31 Maret dilaporkan alami defisit sebesar Rp144,23 triliun. Merupakan nominal defisit terlebar selama ini. Pada saat bersamaan, dana yang dimiliki pemerintah dalam konteks pengelolaan APBN mengalami kelebihan sebesar Rp178.77 Triliun. Kelebihan pembiayaan anggaran yang juga terbanyak selama ini.

Defisit terjadi karena belanja yang mencapai Rp523,04 triliun, sedangkan pendapatan hanya sebesar Rp378,81 triliun. Untuk mengatasi defisit, pemerintah telah menarik utang baru sebesar Rp413,95 triliun. Terutama dari penerbitan Surat Berharga Negara (SBN) sebesar Rp413,95 triliun.

APBN Kita edisi April 2021 hanya memberi informasi tentang nilai penerbitan SBN secara neto sebesar Rp337,21 triliun. Namun dengan informasi penerbitan SBN secara bruto di atas, maka dapat disimpulkan bahwa SBN yang dilunasi mencapai Rp76,74 triliun.

Realisasi penarikan pinjaman luar negeri telah mencapai Rp9,77 triliun. Pada saat bersamaan pembayaran cicilan pokok pinjaman luar negeri sebesar Rp18,41 triliun. Ditambah dengan sedikit arus penarikan dan pembayaran pinjaman dalam negeri, terjadi pembiayaan pinjaman neto yang negatif, sebesar Rp8,74 triliun.

Setelah memperhitungkan penarikan utang baru dan pelunasan utang lama, maka pembiayaan utang secara neto mencapai Rp328,46 triliun. Sudah ada realisasi pembiayaan nonutang, yang tidak diinformasikan secara rinci pada laporan APBN Kita. Memperhitungan realisasi itu, disajikan nilai pos pembiayaan keseluruhan sebesar Rp322,99 triliun.

Dengan tersedianya realisasi dana sebesar itu, padahal defisit yang dialami sebesar Rp144,23 triliun, maka terdapat kelebihan pembiayaan anggaran sebesar Rp178,77 triliun.

Kelebihan pembiayaan anggaran nyaris terjadi dalam realisasi tiap akhir bulan, bahkan hingga akhir tahun. Pertimbangan keamanan arus kas dan pertimbangan risiko dalam realisasi pendapatan merupakan sebagian alasan penting. Alasan lain kadang berkaitan dengan kondisi pasar perdana penerbitan SBN, seperti untuk memperoleh yield yang dianggap lebih menguntungkan.

Selama beberapa tahun anggaran terakhir dikenal dan dilakukan apa yang disebut “frontloading”. Sempat berupa penerbitan SBN pada akhir tahun 2018 untuk prefunding anggaran tahun 2019. Istilah frontloading kemudian lebih banyak dipakai menyebut strategi mengamankan pembiayaan defisit anggaran dengan penerbitan SBN dalam jumlah besar di awal tahun. Telah dilakukan secara cukup menyolok pada tahun 2019 dan 2020. Sejauh ini, strategi demikian berlanjut pada tahun 2021.

Bagaimanapun, kelebihan pembiayaan anggaran mencapai nilai yang terbilang sangat besar hingga akhir Maret 2021. Jauh lebih besar dibanding tahun-tahun sebelumnya. Dilihat dari aspek biaya, hal itu menambah beban, karena biaya bunga terhitung telah berlangsung.

Terkait hal ini, Pemerintah juga tidak menyampaikan secara jelas berapa nilai penerbitan SBN bruto yang ditargetkan selama tahun 2021. Yang disampaikan hanya rencana penerbitan secara neto atau telah memperhitungkan yang dilunasi.

Pada tahun-tahun sebelumnya, target disampaikan pada rencana tahunan yang disebut Strategi Pembiayaan Tahunan Melalui Utang (SPT) dari Kemenkeu. Namun perlu diketahui bahwa SPT biasa direvisi satu atau dua kali tiap tahun.

Baca juga: Konsumen Belum Optimis

Sebagai contoh, SPT tahun 2020 revisi II merinci rencana pembiayaan APBN 2020 perubahan sesuai Perpres 72/2020. Disajikan tentang pembiayaan defisit sebesar Rp1.039,2 triliun, pembiayaan nonutang sebesar Rp181,2 triliun, dan utang jatuh tempo sebesar Rp424,8 triliun. Dengan demikian, total nilai pembiayaan utang secara bruto yang dibutuhkan sebesar Rp1.645,3 triliun.

Khusus penerbitan SBN bruto direncanakan sebesar Rp1.497,3 triliun pada dokumen SPT tahun 2020 edisi ketiga itu. Realisasinya kemudian dilaporkan mencapai Rp1.533,63 triliun.

Nota keuangan dan APBN 2021 dan SPT tahun 2021 sejauh ini tidak menyebut secara jelas nilai utang yang sebenarnya dibutuhkan selama setahun. Besaran terkait yang disajikan hanya berupa nilai bersih atau neto. Padahal, tentu saja Pemerintah telah memiliki daftar pinjaman dan SBN yang akan jatuh tempo.

Dilihat dari satu sisi, hal ini memberi keleluasaan Kementerian Keuangan untuk melakukan beberapa strategi teknis terkait portofolio utang. Diantaranya dengan melakukan pelunasan SBN sebelum waktu jatuh temponya (buyback). Biasanya dikemukakan alasan pertimbangan perbaikan syarat dan struktur SBN yang dianggap lebih menguntungkan.

Secara prakiraan, dengan memperhitungkan SBN yang jatuh tempo dan kisaran buyback, maka SBN bruto akan di kisaran Rp1.600 triliun pada tahun 2021.

Dengan demikian, penerbitan SBN secara bruto sebesar Rp413,95 triliun hingga akhir Maret 2021 tampak masuk akal. Bisa pula disebut Pemerintah menjalankan strategi frontloading.

Bisa dikatakan strategi pengelolaan pembiayaan tersebut lebih merupakan pengamanan atas arus kas APBN. Persoalan menjadi lebih butuh penjelasan dari Pemerintah jika dikaitkan kelebihan pembiayaan anggaran yang terjadi selama tahun 2021 yang menciptakan rekor, yakni sebesar Rp234,65 triliun.

Secara teknis akuntansi, kelebihan itu disebut sebagai Sisa Lebih Pembiayaan Anggaran (SiLPA). Dalam aturan dan praktik selama ini, kelebihan pembiayaan pada satu tahun anggaran tidak otomatis dapat dipakai atau dimasukkan ke dalam APBN tahun berikutnya. SiLPA masuk dahulu ke dalam akun akumulasi yang disebut sebagai Saldo Anggaran Lebih (SAL). Penggunaan SAL dalam suatu tahun anggaran biasanya melalui mekanisme penetapan APBN, dan besaran nilainya tidak secara otomatis sama.

Dalam hal realisasi APBN 2020 yang memiliki SiLPA besar, pihak Kementerian Keuangan telah menyampaikan kepada publik sebagai akan dikelola secara berbeda. Sebagian menjadi semacam “carry over” untuk membiayai belanja atau pengeluaran pembiayaan kelanjutan program tertentu dari APBN 2020. Sebagiannya lagi menjadi dana ataupun semacam cadangan dana membiayai APBN 2021.

Hal demikian sempat dikritik oleh beberapa pihak karena tidak lazim pada pengelolaan APBN tahun-tahun sebelumnya. Bahkan, ada kemungkinan melanggar aturan jika dilakukan begitu saja tanpa proses atau persetujuan DPR. Belum lagi jika dikaitkan dengan kaidah akuntansi keuangan negara terkait APBN yang akan diaudit oleh BPK.

Hanya saja dampak pandemi covid-19 memungkinkan adanya suatu payung hukum baru. Aturan tentang penggunaan SAL dapat saja dilakukan dengan Perpres, jika Pemerintah menghendakinya. Bisa pula dengan cara yang lebih mengikuti aturan lama, seperti mempercepat APBN Perubahan. Proses pun dapat dipercepat dengan alasan mendesaknya kondisi terkini.

Informasi tentang rencana pemakaian sisa dana tahun lalu itu kemudian menimbulkan pertanyaan sederhana. Jika memang kelebihan tersebut akan dipakai sebagian besar atau seluruhnya untuk pengelolaan APBN 2021, mengapa mesti frontloading sebesar yang telah terjadi hingga akhir Maret.

Dalam bahasa sederhana, pengelolaan APBN 2021 sampai dengan akhir Maret mengakibatkan dana yang tersedia kelebihan Rp178,77 triliun. Padahal sisa lebih anggaran pembiayaan tahun 2020 masih tersedia sebesar Rp234,65 triliun.

Terlepas dari kondisi darurat karena pandemi, cara pengelolaan pembiayaan utang seperti diuraikan di atas, berdampak pengawasan dan kontrol DPR yang menjadi lebih kompleks. Publik pun akan lebih sulit memahami dinamika pengelolaan utang pemerintah. Padahal, nilai penerbitan SBN bruto mencerminkan risiko yang perlu diwaspadai. Termasuk meningkatnya biaya utang.

Penulis mengakui bahwa berbagai pilihan kebijakan tentang utang saat ini memang tidak mudah. Ada kelebihan dan kelemahan tiap strategi. Hanya saja, transparansi dan komunikasi yang baik sangat diperlukan. Ini merupakan salah satu respon yang tepat terhadap kritik keras atas pengelolaan utang Pemerintah.

*Kepala Ekonom Institut Harkat Negeri